|

2014年全国造价工程师执业资格考试

《建设工程计价》

第一章 建设工程造价构成

第一节 概述

大纲要求:工程造价的构成

考点内容:我国建设投资的构成和国外建设工程造价的构成

重、难点:工程造价的构成、建设投资的构成

主要内容

知识点1:建设投资及工程造价的构成―轮换考点

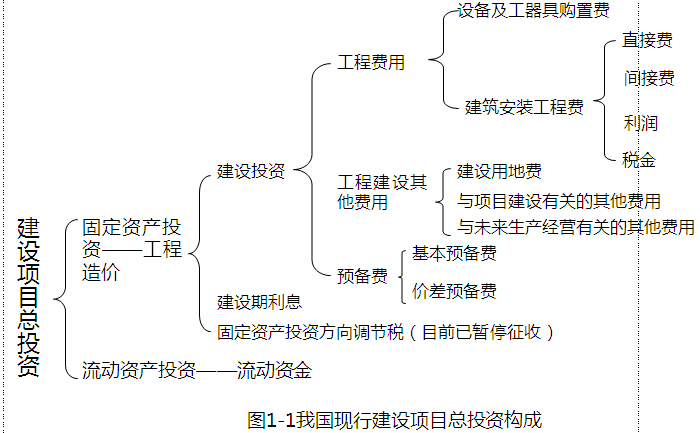

一、我国建设项目投资及工程造价的构成――有关定义及相互关系

建设项目总投资是指为完成工程建设并达到使用要求或生产条件,在建设期内预计或实际投入的全部费用总和。

工程造价是按照确定的建设内容、建设规模、建设标准、功能要求和使用要求等将工程项目全部建成,在建设期预计或实际支出的建设费用。

建设投资是为完成工程项目建设,在建设期内投入且形成现金流出的全部费用。

建设项目总投资构成

图1-1我国现行建设项目总投资构成

(2011)关于我国现行建设项目投资构成的说法中,正确的是( )。

A.生产性建设项目总投资为建设投资和建设期利息之和

B.工程造价为工程费用、工程建设其他费用和预备费之和

C.固定资产投资为建设投资和建设期利息之和

D.工程费用为直接费、间接费、利润和税金之和

答案:C

知识点2:国外工程造价的构成――轮换考点

(一)项目直接建设成本

包括以下内容:

(1)土地征购费。

(2)场外设施费用用。

(3)场地费用。

(4)工艺设备费,指主要设备、辅助设备及零配件的购置费用,包括海运包装费用、交货港离岸价,但不包括税金。

(5)设备安装费等。

(6)管道系统费用。

(7)电气设备费似。

(8)电气安装费。

(9)仪器仪表费。

(10)机械的绝缘和油漆费。

(11)工艺建筑费。

(12)服务性建筑费用。

(13)工厂普通公共设施费。

(14)车辆费,指工艺操作必需的机动设备零件费用,包括海运包装费用以及交货港的离岸价,但不包括税金。

(15)其他当地费用。

(二)项目间接建设成本

(1)项目管理费。

1)总部人员的薪金和福利费,以及用于初步和详细工程设计、采购、时间和成本控制、行政和其他一般管理的费用。

2)施工管理现场人员的薪金、福利费和用于施工现场监督、质量保证、现场采购、时间及成本控制、行政及其他施工管理机构的费用。

3)零星杂项费用,如返工、旅行、生活津贴、业务支出等。

4)各种酬金。

(2)开工试车费。指工厂投料试车必需的劳务和材料费用。

(3)业主的行政性费用。指业主的项目管理人员费用及支出。

(4)生产前费用。指前期研究、勘测、建矿、采矿等费用。

(5)运费和保险费。指海运、国内运输、许可证及佣金、海洋保险、综合保险等费用。

(6)地方税。指地方关税、地方税及对特殊项目征收的税金。

(三)应急费

(1)未明确项目的准备金。用于在估算时不可能明确的潜在项目,用来支付可以肯定要发生的费用。

(2)不可预见准备金。只是一种储备,可能不动用。

(四)建设成本上升费用

用来补偿估算日期直至工程结束时的未知价格增长。

(2013)国外建筑工程造价构成中,反映工程造价估算日期至工程竣工日期之前,工程各个主要组成部分的人工、材料和设备等未知价格增长部分是( )。

A.直接建设成本

B.建设成本上升费

C.不可预见准备金

D.未明确项目准备金

答案:B

第二节 设备及工器具购置费用的构成和计算

主要内容

大纲要求:设备及工器具购置费用的构成和计算

考点:设备购置费的构成、国产设备原价的计算、进口设备原价的计算、设备运杂费的构成

重点:国产设备和进口设备原价的计算

难点:进口设备原价的构成和计算

设备及工器具购置费是固定资产投资中的积极部分。该费用占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。

知识点1:国产设备原价的构成和计算―常考点

一、设备购置费

设备购置费是指为购置或自制的达到固定资产标准的设备、工器具及生产家具等的购置费用。它由设备原价和设备运杂费构成。

设备购置费=设备原价+设备运杂费

主要内容

(一)国产设备原价的构成及计算

国产设备原价一般指的是设备制造厂的交货价,或订货合同价。

1. 国产标准设备原价

国产标准设备原价有两种,即带有备件的原价和不带有备件的原价。在计算时,一般采用带有备件的原价。

2. 国产非标准设备原价

非标准设备原价的计算方法包括成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等。

按成本计算估价法,非标准设备的原价由以下各项组成:

(1)材料费。

(2)加工费。

(3)辅助材料费(简称辅材费)。

(4)专用工具费。

(5)废品损失费。

(6)外购配套件费。

(7)包装费。按以上(1)~(6)项之和乘以一定百分比计算。

(8)利润。可按(1)~(5)项加第(7)项之和乘以一定利润率计算。

(9)税金,主要指增值税。

计算公式为:增值税=当期销项税额-进项税额

当期销项税额=销售额×适用增值税率

[销售额为(1)~(8)项之和]

(10)非标准设备设计费:按国家规定的设计费收费标准计算。

综上所述,单台非标准设备原价可用下面的公式表达:

单台非标准设备原价=

{[(材料费+加工费+辅助材料费)×(1+专用工具费率) ×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+销项税额+非标准设备设计费+外购配套件费

例:某工厂采购一台国产非标准设备,制造厂生产该台设备所用材料费20万元,加工费2万元,辅助材料费4000元,制造厂为制造该设备,在材料采购过程中发生进项增值税额3.5万元。专用工具费率1.5%,废品损失费率10%,外购配套件费5万元,包装费率1%,利润率为7%,增值税率为17%,非标准设备设计费2万元,求该国产非标准设备的原价。

解:专用工具费=(20+2+0.4)×1.5%=0.336万元

废品损失费=(20+2+0.4+0.336)×10%=2.274万元

包装费=(22.4+0.336+2.274+5)×1%=0.300万元

利润=(22.4+0.336+2.274+0.3)×7%=1.772万元

销项税额=(22.4+0.336+2.274+5+0.3+1.772)×17%=5.454万元

该国产非标准设备的原价=22.4+0.336+2.274+0.3+1.772+5.454+2+5=39.536万元

知识点1:国产设备原价的构成和计算―常考点

?(2013)某工程采购一台国产非标准设备,制造厂生产该设备的材料费、加工费和辅助材料费合计20万元,专用工具费率为2%,废品损失率为8%,利润率为10%,增值税率为17%。假设不再发生其它费用,则该设备的销项增值税为( )。

A.4.08 B.4.09

C.4.11 D.4.12

答案:D

知识点2:进口设备原价的构成及计算―常考点

(二)进口设备原价的构成及计算

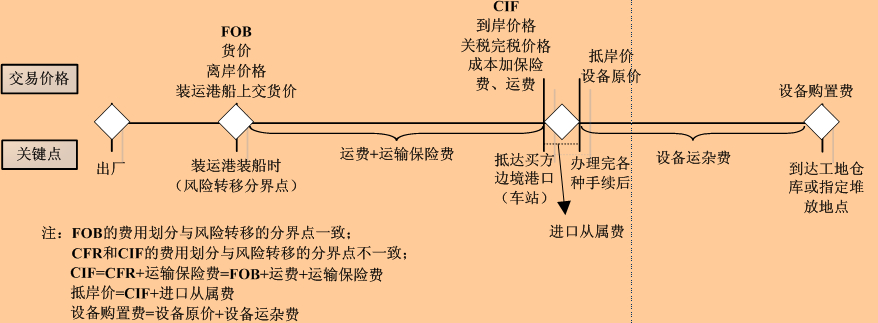

进口设备的原价是指进口设备的抵岸价,通常是由进口设备到岸价(CIF)和进口从属费构成。进口设备的到岸价,即抵达买方边境港口或边境车站的价格。

1. 进口设备的交易价格

在国际贸易中,较为广泛使用的交易价格术语有FOB、CFR和CIF。

(1)FOB,意为装运港船上交货,亦称为离岸价格。

在FOB交货方式下,卖方的基本义务有:办理出口清关手续,自负风险和费用领取出口许可证及其他官方文件等。

买方的基本义务有:负责租船订舱,按时派船到合同约定的装运港接运货物,支付运费,并将船期、船名及装船地点及时通知卖方等。

知识点2:进口设备原价的构成及计算―常考点

(2)CFR,意为成本加运费,或称之为运费在内价。CFR是指在装运港货物越过船舷卖方即完成交货。

(3)CIF,意为成本加保险费、运费,习惯称到岸价格。

知识点2:进口设备原价的构成及计算―常考点

2. 进口设备到岸价的构成及计算

进口设备到岸价(CIF)

=离岸价格(FOB)+国际运费+运输保险费

=运费在内价(CFR)+运输保险费

(1)货价。一般指装运港船上交货价(FOB)。

设备货价分为原币货价和人民币货价。

(2)国际运费。即从装运港(站)到达我国目的港(站)的运费。

计算公式为:

国际运费(海、陆、空)=原币货价(FOB)×运费率

国际运费(海、陆、空)=单位运价×运量

(3)运输保险费。

计算公式为:

3. 进口从属费的构成及计算

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税

(1)银行财务费。简化计算:

银行财务费=

离岸价格(FOB)×人民币外汇汇率×银行财务费率

(2)外贸手续费。计算公式为:

外贸手续费=

到岸价格(CIF)×人民币外汇汇率×外贸手续费率

(3)关税。计算公式为:

关税=

到岸价格(CIF)×人民币外汇汇率×进口关税税率

到岸价格作为关税的计征基数时,通常又可称为关税完税价格。

(4)消费税。计算公式为:

(5)进口环节增值税。即:

进口环节增值税额=组成计税价格×增值税税率

组成计税价格=关税完税价格+关税+消费税

知识点2:进口设备原价的构成及计算―常考点

(6)车辆购置税。进口车辆需缴进口车辆购置税。其公式如下:

进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率

(2009)某进口设备离岸价为255万元,国际运费为25万元,海上保险费率为0.2%,关税税率为20%,则该设备的关税完税价格为( )万元。

A.280.56

B.281.12

C.336.67

D.337.35

答案:A

知识点3:设备运杂费的构成――常考点

(三)设备运杂费的构成及计算

1. 设备运杂费的构成

设备运杂费通常由下列各项构成:

(1)运费和装卸费。国产设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费;进口设备则由我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费。

(2)包装费。在设备原价中没有包含的,为运输而进行的包装支出的各种费用。

(3)设备供销部门的手续费。

(4)采购与仓库保管费。指采购、验收、保管和收发设备所发生的各种费用,包括设备采购人员、保管人员和管理人员的工资等。

2. 设备运杂费的计算

设备运杂费按设备原价乘以设备运杂费率计算,其公式为:

设备运杂费=设备原价×设备运杂费率

知识点4:工器具及生产家具购置的构成及计算

二、工器具及生产家具购置费

工器具及生产家具购置费,是指新建或扩建项目初步设计规定的,保证初期正常生产必须购置的没有达到固定资产标准的设备、仪器、工卡模具、器具、生产家具和备品备件等的购置费用。

一般以设备购置费为计算基数,乘以相应的费率计算。

|