|

2014年注册会计师考试

税法 预习班

主要内容

第一部分 考试简介

第二部分 税法近年考试情况分析

第三部分 命题趋势

第四部分 课程知识体系

第五部分 高效学习指导

第一部分 考试简介

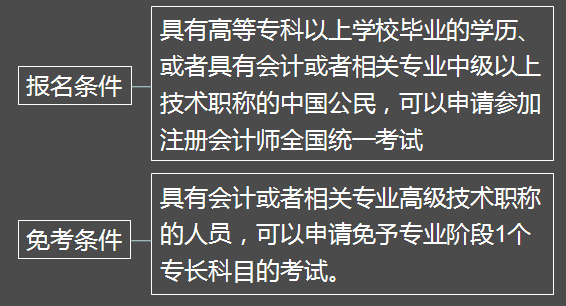

1、考试资格

2、考试科目

考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,可取得专业阶段合格证,之后才能参加综合阶段考试。

3、考试方式

考试采用闭卷、计算机化考试(简称机考)方式。即,在计算机终端获取试题、作答并提交答案。

4、答题时间

会计科目考试时间为180分钟

审计、财务成本管理考试时间各为150分钟

经济法、税法、公司战略与风险管理考试时间各为120分钟

5、报名与考试时间

(1). 报名一般均为每年的4月份

(2). 考试一般均为每年的9-10月份

第二部分 税法近年考试情况分析

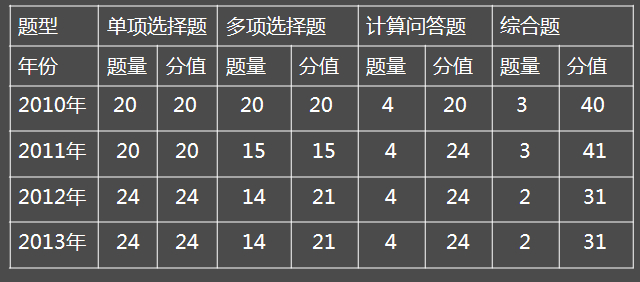

1、近年考题之题型、题量、分值

考试情况分析

2、近年考题之特点

(1)题型保持稳定

(2)实行机考后,客观题比重较之前有所增加

(3)内容分布广

(4)重点突出,不同税种结合考查

五大税种分值50分以上

其他税种点缀其中

趋势:① 税法和会计结合

② 将税收制度与政策运用结合

3、近年考题重点章节之题型

(1)15分以上:增值税法、企业所得税法――单选

题、多选题、综合题

(2)10分左右:消费税法、营业税法、土地增值税

法、个人所得税法――单选题、多选题、计算题

(3)其他章节:均为单选题、多选题

4、今年考题之重点章节

2013年计算题涉及的重点税种:

土地增值税、营业税、个人所得税、消费税

2013年综合题涉及的重点税种:

所得税

增值税、消费税、资源税的综合;

第三部分 命题趋势

1、考试重点预测:实体法

⑴ 17个税种所占的比重应当在80%~85%左右

⑵ 重点税种依次是:增值税

企业所得税

个人所得税

土地增值税

消费税

营业税

⑶ 注意实体法和程序法结合出题

2、考试难点分析:从两方面来看

⑴ 从税种分布看

①难点是企业所得税、增值税、土地增值税

②需要关注消费税、房产税

③加强印花税、契税、车船税的学习

⑵ 从业务来看

①不同税种的税收政策对纳税人同一经营业务的 税务处理

②税收实体法和程序法的交叉考核

3、考试难度预测:预计不会提高难度

(1) 从客观题来看:重点考核基础知识,覆盖面增大(比重增加,降低了难度)

(2) 从主观题来看:计算量仍然比较大,但分析问题的比重在上升(对综合分析能力提出更高要求)

4、从题型看

(1)客观题的命题规律

单项选择题命题的基本规律是:(体现出对知识要点的考核)

按照章节顺序从每一章的每个小节中抽选1―2个知识点进行考察。

多项选择题既考查知识点的记忆,又考查知识点的理解和运用。考题分布规律较为均衡。

(2)计算问答题的命题规律(体现出一种税务代理的思路)

计算问答题与综合题相比的主要区别在于,同样是税务处理,计算分析题考查的范围比较狭窄,深度也较浅,主要是考查对于某一类业务的熟练程度,且题量不大,所提问题通常不超过8个,综合度往往较低。

(3)综合题的命题规律(体现出审计的思路)

涉及多个相关税法知识,综合程度大

阅读量大,所提问题至少10个

5、从内容看

(1)全面考核,章章出题

(2)重点突出,学考结合(注意土地增值税)

(3)难度有限,题目灵活

(具体表现:客观题型,主观题目,单选题型,计算题目,计算问答题的考点隐蔽)

(4)跨越章节,综合考察 |