|

2014年注册会计师考试

财务成本管理 预习班

主要内容

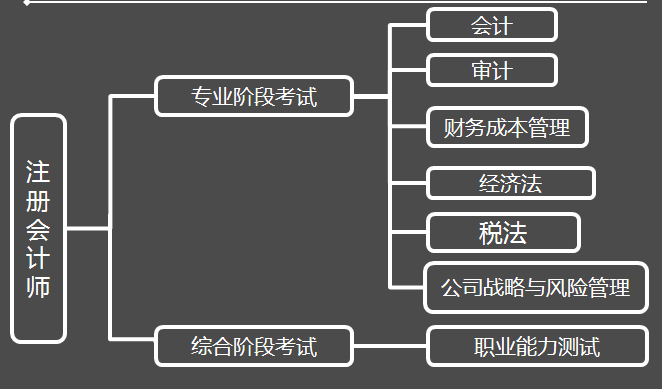

一、注册会计师考试介绍

二、财务成本管理考试的特点

三、课程体系及学习方法

四、2014《财务成本管理》教材的框架

一、注册会计师考试介绍

二、财务成本管理考试的特点

根据2013年的真题分析

1.题量:客观题占45%,主观题占55%。

2.题型:客观题只有单选和多选两种题型,其中单选题25题25分,多选题10题20分;主观题包括计算和综合两种题型,其中计算题5题40分,综合题1题15分。

3.试题难度:从历年年的真题看,财管考题的特色,客观题比较抽象,主观题公式多计算量大。

三、课程体系及学习方法

学习方法:

1、课前预习 课前预习是保证听课质量的前提。

2、听课、看书与做题的衔接。

3、考试大纲的要求

考试大纲将各知识点的考试要求均归纳为三个层次,具体包括:

(1)了解:要求考生了解构成注册会计师知识主体的基本原理和内容,分值很低;

(2)掌握:理解的基础上掌握,是选择题和计算题的重点

(3)综合运用:要求考生综合运用专业知识和职业技能,计算和综合题的重点。

从财务管理的试题特点来看,层次一的要求是客观题的考点,层次二要求的考点除客观题外还会考查计算题;层次三要求的考点除客观题外还会考查计算题和综合题。

4、选择题的学习策略:

选择题可以概括为基础性的选择题和扩展性的选择题

(1)了解和理解基础性题型的基础上掌握

(2)理解扩展性题型灵活运用

5、计算题和综合题学习策略:前期归纳公式和归纳题型理解的基础上反复练习。后期通过模拟的形式提高自己的做题的速度。

|