|

2014年全国一级建造师执业资格考试

《建设工程项目管理》

1Z202000 建设工程项目施工成本控制

1Z202010 施工成本管理的任务与措施

1.施工成本管理应从工程投标报价开始,直至项目保证金返还为止,贯穿项目实施全过程。

2.直接成本是构成工程实体或有助于工程实体形成的各项费用支出,包括人工费、材料费、施工机具使用费等。

3.间接成本是指为施工准备、组织和管理施工生产的全部费用的支出,包括管理人员工资、办公费、差旅交通费等。

4.施工成本管理就是要在保证工期和质量满足要求的情况下……

5.施工成本管理的任务和环节:预测、计划、控制、核算、分析、考核。

6.施工成本预测是施工项目成本决策与计划的依据。

7.施工成本计划的指标

(2)成本计划的质量指标

设计预算成本计划降低率

责任目标成本计划降低率

(3)成本计划的效益指标

设计预算成本计划降低额

责任目标成本计划降低额

8.合同文件和成本计划规定了成本控制的目标,进度报告和工程变更与索赔资料是成本控制过程中的动态资料。

9.施工成本核算包括两个基本环节:

一是按照规定的成本开支范围对施工费用进行归集和分配,计算出施工费用的实际发生额;

二是根据成本核算对象,采用适当的方法,计算出该施工项目的总成本和单位成本。

10.形象进度、产值统计、实际成本归集三同步,三者取值范围应一致。

11.施工成本分析包括有利偏差的挖掘和不利偏差的纠正。

12.成本偏差的控制,分析是关键,纠偏是核心

13.以施工成本降低额和施工成本降低率作为成本考核的主要指标。

14.成本管理责任体系的建立是施工成本管理最根本最重要的基础工作,

15.措施区分(必考)

1Z202020 施工成本计划

1.竞争性成本计划即工程项目投标及签订合同阶段的估算成本计划。

2.指导性成本计划即选派项目经理阶段的预算成本计划,是项目经理的责任成本目标。

3.实施性计划成本即项目施工准备阶段的施工预算成本计划,采用企业的施工定额。

4.施工预算编制的深度要求

(1)满足签发施工任务单和限额领料单的要求

(2)要能反映出经济效果

5.施工预算和施工图预算区别:

(1)编制的依据不同

施工预算的编制以施工定额为主要依据,施工图预算的编制以预算定额为主要依据,而施工定额比预算定额划分得更详细、更具体。

(2)适用的范围不同

施工预算是施工企业内部管理用的一种文件,与建设单位无直接关系;而施工图预算既适用于建设单位,又适用于施工单位。

(3)发挥的作用不同

施工预算是施工企业组织生产、编制施工计划、准备现场材料、签发任务书、考核功效、进行经济核算的依据,它也是施工企业改善经营管理、降低生产成本和推行内部经营承包责任制的重要手段;而施工图预算则是投标报价的主要依据。

6.周转材料使用费的对比分析

周转材料主要指脚手架和模板。

施工预算的脚手架是根据施工方案确定的搭设方式和材料计算的,是按混凝土与模板的接触面积计算;施工图预算则综合了搭设方式,按不同结构和高度,以建筑面积为基础计算的,是按混凝土体积综合计算;周转材料宜采用按其发生的费用进行对比分析。

7.施工成本计划的编制以成本预测为基础,关键是确定目标成本。

8.施工成本计划的编制方式有:

(1)按施工成本组成编制施工成本计划;

(2)按施工项目组成编制施工成本计划;

(3)按施工进度编制施工成本计划。

9.施工成本可以按成本构成分解为人工费、材料费、施工机具使用费、企业管理费等。

10.项目组成:单项、单位、分部、分项

11.在编制成本支出计划时,要在项目总的方面考虑总的预备费,也要在主要的分项工程中安排适当的不可预见费。

12.S形曲线必然包络在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线所组成的“香蕉图”内。

13.一般而言,所有工作都按最迟开始时间开始,对节约资金贷款利息是有利的,但同时,也降低了项目按期竣工的保证率。

1Z202030 施工成本控制

1.施工成本控制的依据:工程承包合同、施工成本计划、进度报告、工程变更

2.管理行为控制的目的是确保每个岗位人员在成本管理过程中的管理行为符合事先确定的程序和方法的要求。

3.能否达到预期成本目标是施工成本控制是否成功的关键

4.施工成本的过程控制:人、材、机、分包费用

5.加强劳动定额管理,提高劳动生产率,降低工程耗用人工工日,是控制人工费支出的主要手段。

6.材料用量的控制

(1)定额控制。对于有消耗定额的材料,以消耗定额为依据,实施限额领料制度。

(2)指标控制。

(3)计量控制。

(4)包干控制。

7.对分包费用的控制,主要是要做好分包工程的询价、订立平等互利的分包合同、建立稳定的分包关系网络、加强施工验收和分包结算等工作。

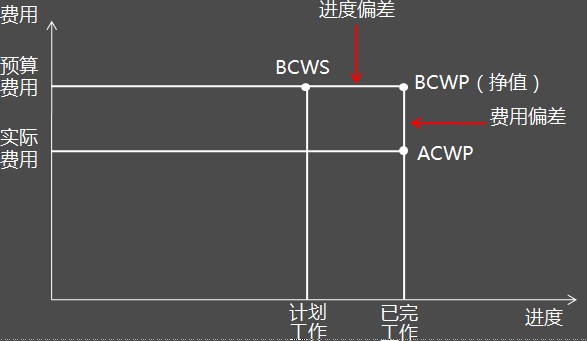

8.赢得值(挣值)法

9.横道图法具有形象、直观、一目了然等优点,信息量少。

10.表格法是进行偏差分析最常用的一种方法。灵活、适用性强、信息量大、可借助于计算机。

1Z202040 施工成本分析

一、成本分析的基本方法

比较法、因素分析法、差额计算法、比率法等。

1.比较法,又称指标对比分析法

(1)将实际指标与目标指标对比

(2)本期实际指标与上期实际指标对比

(3)与本行业平均水平、先进水平对比

2.因素分析法

又称连环置换法。这种方法可用来分析各种因素对成本的影响程度。(排序规则是:先实物量,后价值量;先绝对值,后相对值)。

3.差额计算法

4.比率法

(1)相关比率法

(2)构成比率法

可看出量、本、利的比例关系(预算成本、实际成本和降低成本的比例关系),从而为寻求降低成本的途径指明方向。

(3)动态比率法

二、综合成本的分析方法

1.分部分项工程成本分析

分部分项工程成本分析是施工项目成本分析的基础。

分部分项工程成本分析的对象为已完成分部分项工程。

分析的方法是:进行预算成本、目标成本和实际成本 的“三算”对比。

分部分项工程成本分析的资料来源是:预算成本来自投标报价成本,目标成本来自施工预算,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗材料。

对于那些主要分部分项工程则必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

3.年度成本分析

重点是针对下一年度的施工进展情况规划切实可行的

成本管理措施,以保证施工项目成本目标的实现。

4.单位工程竣工成本分析:

(1)竣工成本分析;

(2)主要资源节超对比分析;

(3)主要技术节约措施及经济效果分析。

三、成本项目的分析方法

(一)人工费分析

除了按合同规定支付劳务费以外,还可能发生一些 其他人工费支出,主要有:

因实物工程量增减而调整的人工和人工费;

定额人工以外的计日工工资;奖励的费用。

三、成本项目的分析方法

(二)材料费分析

包括主要材料、结构件和周转材料使用费的分析以及材料储备的分析。

1.主要材料和结构件费用主要受价格和消耗数量的影响。

价格变动的影响=(计划单价一实际单价)X实际数量

消耗量变动的影响=(计划用量一实际用量)X实际价格

2.项目周转材料费的节约或超支,取定于材料周 转率和损耗率

四、专项成本分析方法

(一)成本盈亏异常分析

检査成本盈亏异常的原因,应从经济核算的“三同步”入手。

“三同步”不仅适用于成本盈亏异常的检 查,也可用于月度成本的检査。

(二)工期成本分析

是计划工期成本与实际工期成本的比较分析。

工期成本分析一般采用比较法,即将计划工期成本与实际工期成本进行比较,然后应用“因素分析法”分析各种因素的变动对工期成本差异的影响程度。

(三)资金成本分析

资金与成本的关系是指工程收入与成本支出的关系。 |