|

历年考题分布

章节内容 |

年份 |

单选 |

多选 |

案例 |

合计 |

|

第一章资金时间价值与投资方案选择 |

2009 |

5 |

4 |

6 |

15 |

|

2010 |

5 |

4 |

8 |

17 |

|

2011 |

5 |

4 |

8 |

17 |

|

2012 |

5 |

2 |

4 |

11 |

|

2013 |

5 |

4 |

10 |

19 |

本章内容框架

本章的特点

考题所占分值大;

理论性强,技术含量高,难度大;

计算题多。

第一节 资金的时间价值

一.资金时间价值的概念

1.资金时间价值的含义

同一资金在周转使用过程中在不同时点上产生的价值差额。

2.资金时间价值变化的原因

(1)通货膨胀、货币贬值

(2)风险因素

(3)周转使用,货币增值

二.资金时间价值的计算

1.单利制

利息和时间呈线性关系,利息不计入本金,计息基础不变,利息固定。(不能反映资金运动的规律性)

F本利和= P×(1+i×n)

2.复利制

是指不仅本金要计算利息,利息也要计算利息,即通常所说的 “利滚利”。 (符合资金时间价值的本质)

F本利和= P(1+i)n

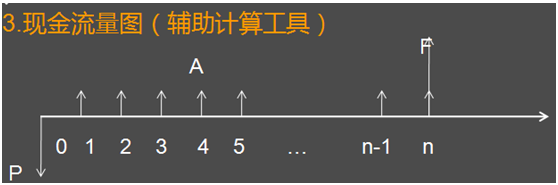

1.一条向右的带箭头的线代表时间轴

2.上面的点代表时间点,起点为0,依次为123…n

3.向上的箭头表示现金流入,向下的箭头代表现金流出

4.箭头的长短与资金量值成正比

(1)不在同一时点的资金不能比较大小

(2)不在同一时点的资金不能直接相加减

(3)只有将发生在各个点的资金量换算到同一时点,才能比较大小和相加减

5.基本系数

一次支付本利和因数(F/P,i,n)

一次支付现值因数(P/F,i,n)

等额支付将来值因数(F/A,i,n)

等额支付偿债基金因数(A/F,i,n)

等额支付现值因数(P/A,i,n)

等额支付资金回收因数(A/P,i,n)

7.假定条件

(1)初期投资发生在方案的寿命期初;

(2)方案实施的经常性收益和费用假定发生在计息期 的末期;

(3)本期的期末是下期的期初;

(4)现值P是当前期间开始时发生的;

(5)年值A是在考察期间间隔发生的;当问题包括P和A时,系列的第一个A是在P发生一个期间后的期末发生的;当问题包括F和A时,系列的最后一个A与F同时发生的。

8.解题步骤

第一步,审题。复杂题必须画出现金流量图帮助理解。【注意:现金流量图的三要素:大小 (现金数额)、方向(现金流入或流出)和作用点(现金发生的时间点)。一定要绘制正确。】

第二步,确定换算关系。审题后确定其经济活动的内涵是哪两个值之间的换算,写出关系式,如A=P(A/P,i,n),这需要熟练掌握六种换算

第三步,审查条件。题中的条件与公式换算的假定条件是否一致,如不一致,则需调整换算关系式

第四步,检查一致性。注意i与n的内涵是否一致:如果i是年(季、月)利率,则n就是以年(季、月)为标准的计息期;如果没有明确告知,则季利率等于年利率除以4,月利率等于年利率除以12。

第五步,计算。将已知数据代入关系式中计算

第二节 单一投资方案的评价

内容提要

1.数额法-净现值、净年值、净将来值

2.比率法-内部收益率

3.期间法-投资回收期

基准收益率的理解

基准收益率―企业或部门所确定的投资项目应该达到的收益率标准。

准确计算困难,往往采用最低的可以接受的收益率

取值因行业的不同而不同,取决于价值与价格的差额取值并非一成不变,不可过高或过低

1.数额法

数额法(绝对量值法)―是对资金时间价值的具体应用,将现金流量换算成净现值(NPV)、净年值(AW)、净将来值(PW),按照上述值大于、小于或等于零来判断方案是否接受。

应用分析

某方案现时点投资23万元,此后从第2年年末开始,连续20年,每年将有6.5万元的净收益,净残值为6.5万元。若基准收益率为20%,己知:(P/A,20%,20)=4.8696,(P/F,20%,21)=0.0217,则该方案的净现值是()万元。

A.2.57 B.3.23 C.3.52 D.4.35

【答案】C

【解析】

先画现金流量图。

把每年净收益A=6.5万,折为第2年初第1年末现值

(此处为A→P的转换,每年的净收益6.5万元是年值A,是从第2年年末开始的,折现后,P值在第一个A值的前一时间点1上,即:第1年年末,第2年年初)

P1=A(P/A,20%,20)=6.5×4.8696=31.6524

把时间点1上的净收益继续折为0点位置上的现值(此时为F→P的转换):

P2=P1/(1+r)=31.6524/120%=26.377

把净残值折为现值(F→P):

P3=F(P/F,20%,21)=6.5×0.0217=0.14105

所以,净现值=26.377+0.14105-23=3.52

即:PW=6.5(P/A,20%,20)(P/F,20%,1)+6.5(P/F,20%,21)-23=3.52

易错处:

① 将20年收益折现时,忘记只折在第1年年末,还需要再折算一次,折到0点位置。

② 忘记残值也需要折现。

③ 忘记最后减去初始投资23万元。

二.比率法

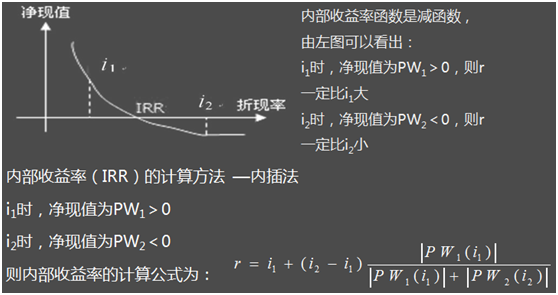

比率法(相对数法) 被广泛采用的是内部收益率法。

(1)内部收益率(IRR)的概念 使投资方案各年现金流量的净现值(净将来值、净年值)等于零时的利率。即:各年现金流入量的总现值(将来值、年值)与各年现金流出量的总现值(将来值、年值)相等的折现率(PW=0或FW=0、AW=0时的折现率)

|