|

1Z101000 工程经济

1Z101010 资金的时间价值的计算及应用

二 、终值和现值的计算

(一)一次支付的终值和现值计算

1.一次支付现金流量

2.终值计算 (已知 P 求 F)

F=P(1+i)n

1+i)n 称为一次支付终值系数 , 用(F/P, i, n)表示

F=P(F/P, i, n)

例:某人借款 10000 元 , 年复利率 i=10% , 试问 5 年末连本带利一次需偿还若干 ?

解 : F=P(1+i)n =10000×(1+10%)5 =16105.1 元

3.现值计算(已知 F 求 P)

P=F(1+i)-n

(1+i)-n 称为一次支付现值系数 ,也可叫折现系数或贴现系数,用 (P/F, i, n)表示。

F=P(F/P, i, n)

例:某人希望5年末有 10000 元资金,年复利率 i=10%,试问现在需一次存款多少 ?

解 : P=F(1+i)-n = 10000×(1+10%)-5=6209 元

从上可以看出:现值系数与终值系数是互为倒数。

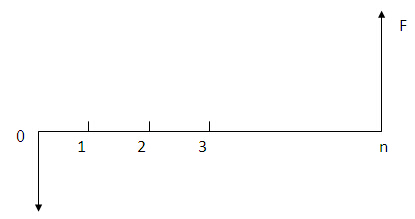

(二)等额支付系列的终值、现值计算

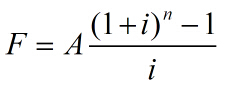

1. 终值计算(已知 A,求 F)

等额支付系列现金流量的终值为 :

[(1+i)n-1]/i 称为等额支付系列终值系数或年金终值系数 , 用 (F/A,i,n)表示。

F=A(F/A,i,n)。

例:若 10 年内,每年末存 1000 元,年利率 8%, 问10 年末本利和为多少 ?

解 :

=1000×[(1+8%)10-1]/8%

=14487

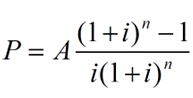

2. 现值计算(已知 A 求 P)

[(1+i)n-1]/i(1+i)n 称为等额支付系列现值系数或年金现值系数 , 用 (P/A,i,n)表示。

P=A(P/A,i,n)

例:如期望 5 年内每年未收回 1000 元,问在利率为 10% 时,开始需一次投资多少 ?

解 :

=1000×[(1+10%)5-1]/10%(1+10%)5

=3790. 8 元

影响资金等值的因素有三个:金额的多少、资金发生的时间长短、利率(或折现率) 的大小。

如果两个现金流等值,则在任何时刻价值必相等

双方出资一般情况下应坚持按比例同时出资,否则应进行等值换算。

应用分析

1.下列是年金现值系数表示符号的是( )。

A.(A/F,i,n)

B.(A/P,i,n)

C.(F/A,i,n)

D.(P/A,i,n)

答案:D

2.某施工企业拟对外投资,但希望从现在开始的5年内每年年末等额回收本金和利息200万元,若按年复利计算,年利率8%,则企业现在应投资( )万元。

已知:(P/F,8%,5)=0.6808

(P/A,8%,5)=3.9927

(F/A,8%,5)=5.8666

A.680.60 B.798.54

C.1080.00 D.1173.32

答案:B

3.某企业现在对外投资200万元,5年后一次性收回本金和利息,若年基准收益率为i,已知:(P /F,i,5)=0.6806,(A / P,i,5)=5.8666,(F / A,i%,5)=0.2505,则总计可以回收( )万元。

A.234.66 B.250.50

C.280.00 D.293.86

答案:D

4.某人连续5年每年年末存入银行20万元,银行年利率6%,按年复利计息,第5年末一次性收回本金和利息,则到期可以收回的金额为( )万元。

A.104.80 B.106.00

C.107.49 D.112.74

答案:D

解析:20(F/A,6%,5)=112.74

(2014年出了同样的题)

5. (2013)某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取效益。若基准收益率为10%,复利计息,则每年末应获得的净现金流入为( )万元。

A.200×(A/P,10%,6)

B.200×(F/P,10%,6)

C.200×(A/P,10%,7)

D.200×(A/F,10%,7)

答案:A

6.现在的100元和5年后的248元两笔资金在第2年末价值相等,若利率不变,则这两笔资金在第3年末的价值( )。

A.前者高于后者

B.前者低于后者

C.两者相等

D.两者不能进行比较

答案:C

1Z101013名义利率与有效利率的计算

利率周期通常以年为单位,当计息周期小于利率周期时,就出现了名义利率和有效利率。

一、名义利率的计算

名义利率 r 是指计息周期利率 i 乘以利率周期内的计息周期数 m 所得的利率。

即:r=i×m

二、有效利率的计算

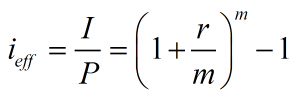

有效利率也称实际利率,包括:

1. 计息周期有效利率,即计息周期利率i:

i=r / m

2. 年有效利率,即年实际利率。

例:

1.按月计息,月利率为1%,则年名义利率和有效利率分别是多少

年名义利率r=i×m=1%×12=12%

年有效利率ieff=(1+1%)12-1=12.68%

2.按季度计息,年利率为12%,则半年名义利率和有效利率分别是多少

季度利率i=12%/4=3%

半年名义利率r=i×m = 3%×2 = 6%

半年有效利率ieff = (1+3%)2-1 = 6.09%

由此可见,有效利率和名义利率的关系实质上与复利和单利的关系一样。

应用分析

例题

1.已知年名义利率是8%,按季计息,则计息期有效利率和年有效利率分别为( )。

2.00%,8.00%

2.00%,8.24%

2.06%,8.00%

2.06%,8.24%

答案:B (2014年出了同样的题)

2.(2011)某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( )万元。

A.12.00

B.12.12

C.12.55

D.12.68

答案:B

解析:月利率1%,按月复利计息,季度利率为:(1+1%)^3-1=3.03%

每季度付息一次。(单利)一年四季。 100×3.03%×4=12.12

3.(2013)某施工企业向银行借款250万,期限2年,年利率6%,半年复利计息一次,第二年末还本付息,则到期企业需支付给银行利息为( )万元。

A.30.00

B.30.45

C.30.90

D.31.38

答案:D

4.(2014)关于年有效利率和名义利率的说法,正确的有 ( )。

A.当每年计息周期数大于1时,名义利率大于年有效利率

B.年有效利率比名义利率更能准确反映资金的时间价值

C.名义利率一定,计息周期越短,年有效利率与名义利率 差异越小

D.名义利率为r,一年内计息m次,则计息周期利率为 r*m

E.当每年计息周期数等于1时,年有效利率等于名义利率

答案:BE |