|

第四节 存货

一、存货概述

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、商品、在产品、半成品、产成品以及包装物、低值易耗品、委托代销商品等。存货应当按照成本进行初始计量。

(一)存货成本的确定

1.存货的采购成本

存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

【注意】

(1)存货的相关税费:包括进口关税、消费税、资源税、不能抵扣的增值税进项税额和相应的教育费附加等。

(2)其他可归属于存货采购成本的费用:仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

(3)商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况进行分摊。

应用分析

【例题・单选题】下列税金中,不应计入存货成本的是( )(2011年真题)。

A.一般纳税企业进口原材料支付的关税

B.一般纳税企业购进原材料支付的增值税

C.小规模纳税企业购进原材料支付的增值税

D.一般纳税企业进口应税消费品支付的消费税

【正确答案】B

【答案解析】一般纳税企业购进原材料支付的增值税不计入存货成本,小规模纳税企业购进原材料支付的增值税计入存货成本。

【例题・单选题】某企业为增值税小规模纳税人,本月购入甲材料2 060公斤,每公斤单价(含增值税)50元,另外支付运杂费3 500元,运输途中发生合理损耗60公斤,入库前发生挑选整理费用620元。该批材料入库的实际单位成本为每公斤( )元(2008年真题)。

A.50 B.51.81

C.52 D.53.56

【正确答案】D

【答案解析】小规模纳税人购买原材料时支付的增值税是要计入到原材料的成本中,所以原材料的成本=2 060×50+3500+620=107120(元),单位成本=107120/(2 060-60)=53.56(元/公斤)

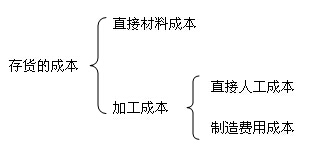

2.加工取得的存货的成本

3.下列费用不应计入存货成本,而应在其发生时计入当期损益

(1)非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益,不应计入存货成本。

(2)仓储费用,指企业在存货采购入库后发生的储存费用,应在发生时计入当期损益。但是,在生产过程中为达到下一个生产阶段所必需的仓储费用应计入存货成本。

(3)不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益,不得计入存货成本。

应用分析

【例题・多选题】下列项目中,应计入企业存货成本的有( )。

A.进口原材料支付的关税

B.自然灾害造成的原材料净损益

C.原材料入库前的挑选整理费用

D.原材料入库后的保管费用

【正确答案】AC

【答案解析】 B选项,自然灾害造成的存货净损失计入营业外支出,不计入存货成本。D选项,原材料入库后的保管费用,计入管理费用。

(二)发出存货成本的计价方法

在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法。

1.个别计价法

个别计价法,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。

对于不能替代使用的存货、为特定项目专门购入或制造的存货,通常采用个别计价法确定发出存货的成本。在实际工作中,越来越多的企业采用计算机信息系统进行会计处理,个别计价法可以广泛应用于发出存货的计价,并且个别计价法确定的存货成本最为准确。

2.先进先出法

是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。

在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,当物价持续下跌时,会低估企业存货价值和当期利润。

应用分析

【例题・单选题】某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290元;9月28日发出甲材料500千克。9月份甲材料发出成本为( )元(2010年真题)。

A.145000 B.150000

C.153000 D.155000

【正确答案】C

【答案解析】发出材料成本=200千克×300+300千克×310=153000(元)

3.月末一次加权平均法

(1)存货单位成本=(月初库存存货的实际成本+本月购入存货的实际成本)/(月初库存存货的数量+本月收入存货的数量)

(2)本月发出存货的成本=本月发出存货的数量×存货单位成本

(3)本月月末库存存货成本=月末库存存货的数量×存货单位成本

或=月初库存存货的实际成本+本月购入存货的实际成本-本月发出存货的实际成本

应用分析

【例题・单选题】某企业采用月末一次加权平均法计算发出材料成本。2010年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。3月份发出甲材料的成本为( )元(2011年真题)。

A.18 500

B.18 600

C.19 000

D.20 000

【正确答案】B

【答案解析】材料单价是(200×40+400×35+400×38)/(200+400+400)=37.2(元/件),3月份发出甲材料成本=37.2×500=18 600(元),答案是B。

4.移动加权平均法

是指每次进货的成本加上原有库存存货的成本的合计额,除以每次进货数量加上原有库存存货的数量的合计数,据以计算加权平均单位成本作为下次进货前计算各次发出存货成本依据的方法。

计算的成本数据比较客观,但计算工作量大。

应用分析

【例题・单选题】A公司5月1日甲材料结存300公斤,单价2万元,5月6日发出100公斤,5月10日购进200公斤,单价2.20万元,5月15日发出200公斤。企业采用移动加权平均法计算发出存货成本,则5月15日结存的原材料成本为( )万元。

A.400 B.416

C.420 D.440

【正确答案】C

【答案解析】5月10日的单位成本=(300×2-100×2+200×2.2)/(300-100+200)=2.1

5月15日结存的原材料成本=(300-100+200-200)×2.1=420(万元)

二、原材料

(一)采用实际成本发出存货的计价方法

1.购入材料

(1)货款已经支出或开出、承兑商业汇票,同时材料已验收入库。

借:原材料 【买价+运杂费、包装费】

应交税费――应交增值税(进项税额)

贷:银行存款/其他货币资金 /应付票据

应用分析

【例题・计算题】甲公司购入C材料一批,增值税专用发票记载的货款为500 000元,增值税税额85 000元,对方代垫包装费1 000元,全部款项已用转账支票付讫,材料已验收入库。甲公司应编制如下会计分录:

借:原材料――――C材料 501 000

应交税费――――应交增值税(进项税额) 85 000

贷:银行存款 586 000

(2)货款已经支付或已开出、承兑商业汇票,材料尚未到达或尚未验收入库。

借:在途物资【买价+代垫运杂费、包装费】

应交税费――应交增值税(进项税额)

贷:银行存款 /其他货币资金 /应付票据

材料已经验收入库:

借:原材料

贷:在途物资

【例题・计算题】甲公司采用汇兑结算方式购入F材料一批,发票及账单已收到,增值税专用发票记载的货款为20 000元,增值税税额3 400元,支付保险费1 000元,材料尚未到达。甲公司应编制如下会计分录:

借:在途物资 21 000

应交税费――应交增值税(进项税额) 3 400

贷:银行存款 24 400

上述购入F材料已收到,并验收入库。甲公司应编制如下会计分录:

借:原材料 21 000

贷:在途物资 21 000

(3) 结算凭证未到,货款尚未支付,材料已经验收入库 ,按暂估价值入账

借:原材料

贷:应付账款――暂估应付账款

下月初作相反的会计分录予以冲回:

借:应付账款――暂估应付账款

贷:原材料

【例题・计算题】甲公司采用托收承付结算方式购入H材料一批,材料已验收入库。月末发票账单尚未收到也无法确定其实际成本,暂估价值为30 000元。甲公司应编制如下会计分录:

借:原材料――H材料 30 000

贷:应付账款――暂估应付账款 30 000

下月初做相反会计分录予以冲回:

借:应付账款――暂估应付账款 30 000

贷:原材料――H材料 30 000

上述购入H材料于次月收到发票账单,增值税专用发票上记载的货款为31 000元,增值税税额5 270元,对方代垫保险费2 000元,已用银行存款付讫。甲公司应编制如下会计分录:

借:原材料――H材料 33 000

应交税费――应交增值税(进项税额) 5 270

贷:银行存款 38 270

(4)货款已经预付,材料尚未验收入库

【例题・计算题】根据与某钢厂的购销合同规定,甲公司购买J材料,已验收入库,向该钢厂预付100 000元货款的80%,计80 000元。已通过汇兑方式汇出。甲公司应编制如下会计分录:

借:预付账款 80 000

贷:银行存款 80 000

甲公司收到该钢厂发运来的J材料,已验收入库。有关发票账单记载,该批货物的货款100 000元,增值税税额17 000元,对方代垫包装费3 000元,所欠款项以银行存款付讫。甲公司应编制如下会计分录:

①材料入库时

借:原材料――J材料 103 000

应交税费――应交增值税(进项税额) 17 000

贷:预付账款 120 000

②补付货款时:

借:预付账款 40 000

贷:银行存款 40 000

2.发出材料的会计处理

借:生产成本

制造费用

管理费用

其他业务成本

委托加工物资

贷:原材料

应用分析

【例题・计算题】甲公司根据“发料凭证汇总表”的记录,1月份基本生产车间领用K材料500 000元,辅助生产车间领用K材料40 000元,车间管理部门领用K材料5 000元,企业行政管理部门领用K材料4 000元,计549 000元。甲公司应编制如下会计分录:

借:生产成本――基本生产成本 500 000

――辅助生产成本 40 000

制造费用 5 000

管理费用 4 000

贷:原材料――K材料 549 000

|