|

2015年全国造价工程师执业资格考试

《建设工程计价》

第三节 建筑安装工程费用构成和计算

考情分析

分值:7分

考点:建筑工程费用和安装工程费用内容的区别、企业管理费用的构成和计算、规费的构成、税金的计算、措施费的构成和计算、国外建筑安装工程费用的构成

题型:3单2多

知识点一:建筑安装工程费用的构成

(一)建筑安装工程费用内容

1.建筑工程费用内容

(1)各类房屋建筑工程和列入房屋建筑工程预算的供水、供暖等。

(2)设备基础、支柱等费用。

(3)为施工而进行的场地平整,工程和水文地质勘察等工作的费用。

(4)矿井开凿、井巷延伸等工程的费用。

2.安装工程费用内容

(1)生产、动力等各种需要安装的机械设备的装配费用,与设备相连的工作台等设施的工程费用,附属于被安装设备的管线敷设工程费用,以及被安装设备的绝缘、防腐等工作的材料费和安装费。

(2)为测定安装工程质量,对单台设备进行单机试运转、对系统设备进行系统联动无负荷试运转工作的调试费。

应用分析

【2011年真题】根据我国现行建筑安装工程费用构成的相关规定,下列费用中,属于安装工程费用的是( )。

A.设备基础、工作台的砌筑工程费或金属结构工程费用

B.房屋建筑工程供水、供暖等设备费用

C.对系统设备进行系统联动无负荷试运转工作的调试费

D.对整个生产线负荷联合试运转所发生的费用

【答案】C

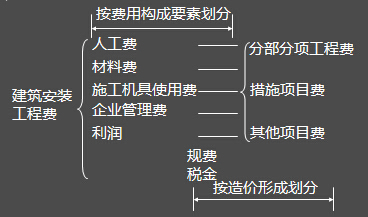

(二)我国现行建筑安装工程费用项目组成

根据(建标[2013]44号),我国现行建筑安装工程费用按两种不同的方式划分,即按构成要素划分和按造价形式划分。

知识点二:按费用构成要素划分――人材机费

(一)人工费

指直接从事施工作业的生产工人开支的各项费用。

(二) 材料费

指工程施工过程中耗费的各种原材料、辅助材料、构配件、零件、半成品或成品、工程设备的费用。

(三)施工机具使用费

指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。

(四)企业管理费

1.企业管理费的内容

(1)管理人员工资。

(2)办公费。

(3)差旅交通费。

(4)固定资产使用费。

(5)工具用具使用费。

(6)劳动保险和职工福利费。指由企业支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等。

(7)劳动保护费。是企业按规定发放的劳动保护用品的支出。如工作服、手套、防暑降温饮料以及在有碍身体健康的环境中施工的保健费用等。

(8)检验试验费。是指施工企业按照有关规定,对建筑以及材料等进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用。

(9)工会经费。是指企业按《工会法》规定的全部职工工资总额比例计提的工会经费。

(10)职工教育经费。

(11)财产保险费。是指施工管理用财产、车辆等的保险费用。

(12)财务费。是指企业为施工生产筹集资金或提供预付款担保等所发生的各种费用。

(13)税金。是指企业按规定缴纳的房产税、车船使用税、土地使用税、印花税等。

(14)其他。包括技术转让费、技术开发费、投标费、业务招待费、绿化费、广告费、保险费等。

应用分析

【2014年真题】按我国现行建筑安装工程费用项目组成的规定,下列属于企业管理费内容的有( )。

A.企业管理人员办公用的文具、纸张等费用

B.企业施工生产和管理使用的属于固定资产的交通工具的购置、维修费

C.对建筑以及材料、构件和建筑安装进行特殊鉴定检查所发生的检验试验费

D.按全部职工工资总额比例计提的工会经费

E.为施工生产筹资资金、履约担保所发生的财务费用

【答案】ADE

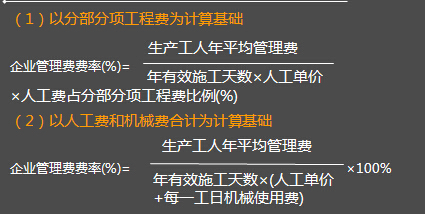

(3)以人工费为计算基础

(六)规费

1. 规费的内容

(1)社会保险费(养失医生工)。

(2)住房公积金。

(3)工程排污费。

2. 规费的计算

(1)社会保险费和住房公积金应以定额人工费为计算基础,根据规定费率计算。

(2)工程排污费按规定实际取列入。

(七)税金

1. 营业税

营业税是按计税营业额乘以营业税税率确定。其中建筑安装企业营业税税率为3%。计算公式为:

应纳营业税=计税营业额×3%

计税营业额是含税营业额,指从事建筑等工程作业收取的全部收入。当安装的设备的价值作为安装工程产值时,亦包括所安装设备的价款。但建筑安装工程总承包方将工程分包或转包给他人的,其营业额中不包括付给分包或转包方的价款。营业税的纳税地点为应税劳务的发生地。

2.城市维护建设税

计算公式为:

应纳税额=应纳营业税额×适用税率

纳税地点在市区的,其适用税率为营业税的7%;所在地为县镇的,其适用税率为营业税的5%,所在地为农村的,其适用税率为营业税的1%。城建税的纳税地点与营业税纳税地点相同。

3.教育费附加

即使办有职工子弟学校的建筑安装企业,也应当先缴纳,教育部门可根据企业的办学情况,酌情返还。

应纳税额=应纳营业税额×3%

4.地方教育附加

应纳税额=应纳营业税额×2%

地方教育附加应专项用于发展教育事业,不得从地方教育附加中提取或列支征收或代征手续费。

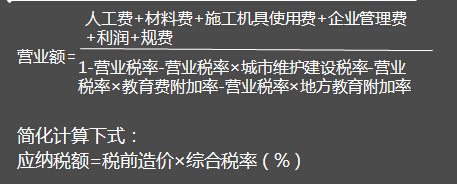

5.税金的综合计算

在计算时,往往已知条件是税前造价,即人工费、材料费、施工机具使用费、企业管理费、利润、规费之和。因此税金的计算需要将税前造价先转化为含税营业额,再按相应的公式计算缴纳税金。

营业额的计算公式为:

应用分析

【例题】某县建筑公司承揽某市施工项目,已知不含税造价为1430万元,同时将该项目中地基 基础150万元的合同价款分包给其他公司,则该工程应缴纳的税金为( )。

A.43.48 B.44.68

C.45.36 D.47.37

【答案】B

|