|

2015年全国造价工程师执业资格考试

《建设工程造价案例分析》

第一章 建设项目财务评价

案例类型:

※ 投资估算

※ 财务评价

一、投资估算

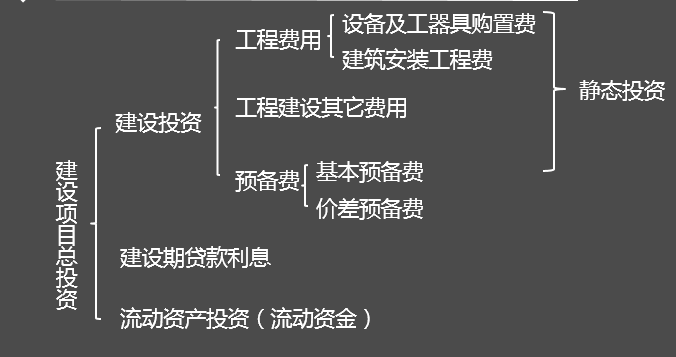

1、建设项目投资构成

生产性建设项目投资应包括建设投资、建设期贷款利息和流动资金三部分费用;

非生产性项目只包括建设投资和建设期贷款利息。

2、建设投资估算方法

(1)工程费用及工程建设其他费的估算方法

生产能力指数估算法

系数估算法

类似工程估算法(见第一章案例三、第三章案例三)。

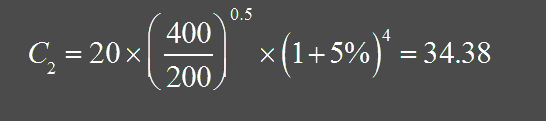

生产能力指数法:

其中 C1 ――已建类似项目的投资额;

C2 ――拟建项目的投资额;

Q1――已建类似项目的生产能力;

Q2――拟建项目的生产能力;

f ――综合调整系数;

n ――生产能力指数(n=1?)

例:2014年某地拟建年产量400万吨的石油炼化项目,根据调 查,该地区2010年年初建成的200万吨的同类项目,其静态投资为20亿元,试估算该拟建项目2014年年初的静态投资。(已知从2010年至2014年的工程造价平均每年递增5%)(n=0.5)

解:

系数估算法:

C=E(1+f1p1+f2p2+f3p3+……)+I

其中 C――拟建项目的投资额;

E――拟建项目设备费总和;

P1,P2,P3……――已建项目中建筑、安装及其他工程费用等占设备费百分比;

f1, f2, f3……――综合调整系数;

I――拟建项目的其他费用。

例:已知某新建项目的设备购置费为500万元,已建性质相同的建设项目资料中,建筑工程、安装工程、电气照明工程、采暖给排水工程占设备购置费的比重分别为25%、20%、5%、6%,相应的调整系数为1.2、1.5、1.1、1.05,其它费用为50万元,计算新建项目的投资额。

解:C=500×(1+1.2× 25%+1.5×20%+1.1×5%+1.05×6%)+50

=909万元

(2)预备费的估算方法

预备费=基本预备费+价差预备费

基本预备费=(工程费用+工程建设其他费)×基本预备费率

价差预备费

3、流动资金估算方法

流动资金的估算方法有:扩大指标估算法

如:设计生产能力10万t,每吨产量占用流动资金20元,则该项目所需流动资金为20元/t×10万t=200万元;

如:建设投资1000万元,每百元建设投资流动资金占用额为5元,则该项目所需的流动资金为1000万元×5%=50万元。

二、财务评价

考点:

1、有效利率

2、列式计算建设期贷款利息

3、列式计算固定资产折旧,计算期末回收固定资产余值

4、借款还本付息表

5、总成本费用表

6、(调整)所得税

7、息税前利润

8、息税折旧摊销前利润

9、还款来源(折旧、摊销、税后利润)

10、资本金现金流量表(CI,CO)

11、项目投资现金流量表(CI,CO)

12、静态、动态投资回收期

15、利息备付率(ICR)=息税前利润÷当年应还利息总和

16、偿债备付率(DSCR)=(息税折旧摊销前利润-所得税)÷(当年应还本金+利息)

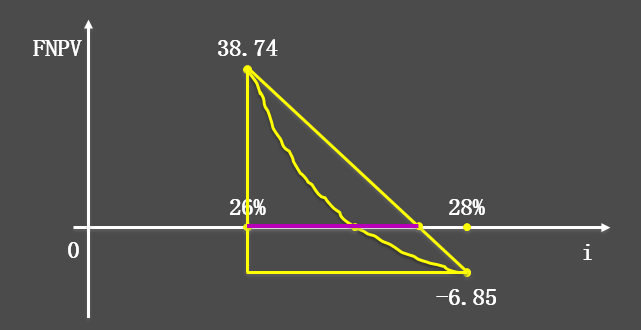

17.内部收益率计算

i1=26%时,FNPV1=38.74

i2=28%时,FNPV2=-6.85

18?敏感性系数计算

某项目当价格=50元/t,内部收益率为25%,价格=60元/t,内部收益率为30%,计算敏感性系数

背景材料:

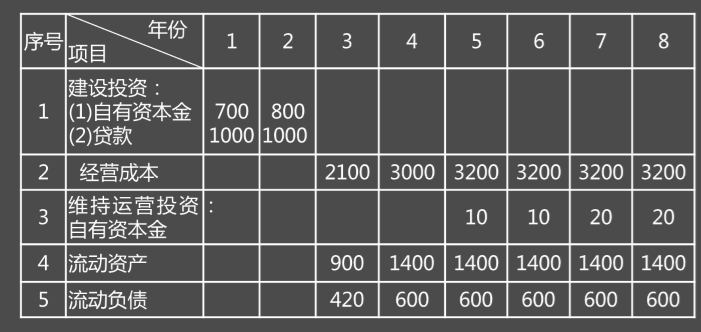

某拟建生产项目, 建设期为2年,运营期为6年。设计年产54万件,每件售价100元。运营期第1年达产60%,第2年达产90%,以后各年均达产100%。其它基础数据见表1.1所示。

表1.1 某建设项目财务评价基础数据表 单位:万元

有关说明如下:

1.建设投资中有540万元形成无形资产,其余形成固定资产。建设投资贷款利率为6%(按年计息)。固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末一次收回。

2.流动资金中有160万元为自有资金(于运营期第一年投入),其余为贷款,流动资金贷款利率为4%(按年计息)。流动资金在项目运营期期末一次收回并偿还贷款本金。

有关说明如下:

3.营业税金及附加税率为6%,所得税税率为25%。

4.建设投资贷款本金在运营期的前4年每年等额偿还,利息照付。

5. 当地政府考虑该项目对当地经济拉动作用,在项目运营期前两年每年给予500万元补贴,补贴收入不计算所得税。

有关说明如下:

6.维持运营投资按费用化处理,不考虑增加固定资产,无残值。

7、基准收益率15%。

8、无形资产在运营期内均匀摊入成本。

9、经营成本的80%为可变成本。

(计算结果取整数)

问题:

1、列式计算建设期贷款利息、完成还款付息表;

2、填写总成本费用表;

3、完成利润及利润分配表,计算该项目总投资收益率、资本金净利润率、计算期第六年利息备付率和偿债备付率;

4、完成项目资本金现金流量表;

5、完成项目投资现金流量表;

6、选计算期第6年进行盈亏平衡分析。

答案:

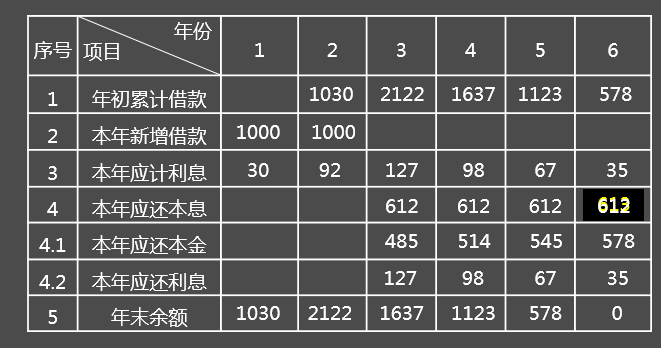

列式计算建设期贷款利息

q1=1/2×1000×6%=30万元

q2=(1000+30+1/2×1000)×6%=92万元

建设期贷款利息为:q =q1+q2=30+92=122万元

长期借款还本付息表(等额本金偿还)

※长期借款还本付息表(等额本息偿还)

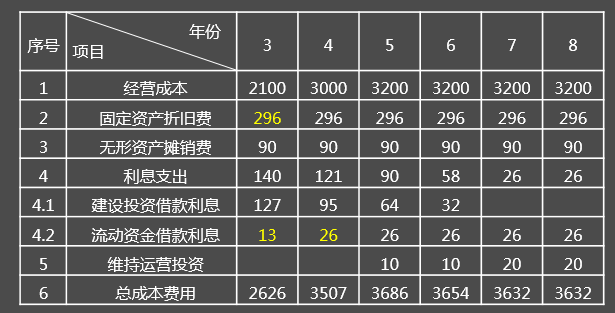

2、填写总成本费用表

按生产要素估算法总成本费用的构成

总成本费用估算表 单位:万元

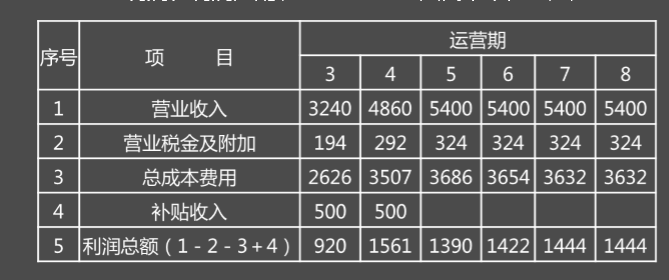

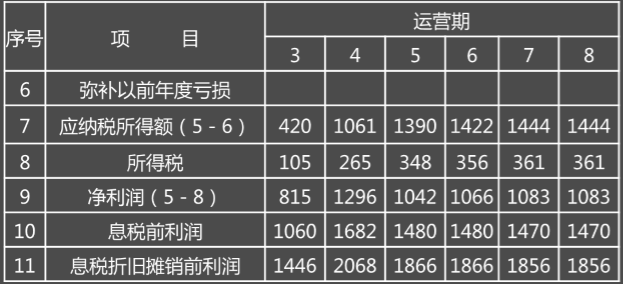

3、利润和利润分配表

利润和利润分配表 人民币单位:万元

1)总投资收益率(ROI):

生产期息税前利润的平均值=(1060+1682+1480+1480+1470+1470)÷6=1440

建设项目总投资=3500+122+800+60=4482

总投资收益率=1440÷4482×100%=32.13%

2)资本金利润率(ROE):

生产期净利润的平均值=(815+1296+1042+1066+1083+1083)÷6=1064

建设项目资本金=1500+160+60=1720

资本金利润率=1064÷1720×100%=61.86%

3)利息备付率(ICR)=1480/58=25.52

4)偿债备付率(DSCR)=(1866-356)/(529+58)

=2.57

|