|

第二节 单一投资方案的评价

内容提要

1.数额法-净现值、净年值、净将来值

2.比率法-内部收益率

3.期间法-投资回收期

基准收益率的理解

基准收益率―企业或部门所确定的投资项目应该达到的收益率标准。

准确计算困难,往往采用最低的可以接受的收益率

取值因行业的不同而不同,取决于价值与价格的差额

取值并非一成不变,不可过高或过低

一、数额法

数额法(绝对量值法)―是对资金时间价值的具体应用,将现金流量换算成净现值(NPV)、净年值(AW)、净将来值(PW),按照上述值大于、小于或等于零来判断方案是否接受。

应用分析

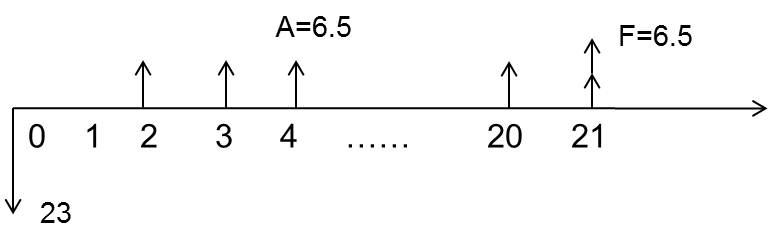

某方案现时点投资23万元,此后从第2年年末开始,连续20年,每年将有6.5万元的净收益,净残值为6.5万元。若基准收益率为20%,己知:(P/A,20%,20)=4.8696,(P/F,20%,21)=0.0217,则该方案的净现值是()万元。

A. 2.57

B. 3.23

C. 3.52

D. 4.35

答案:C

【解析】

先画现金流量图。

把每年净收益A=6.5万,折为第2年初第1年末现值(此处为A→P的转换,每年的净收益6.5万元是年值A,是从第2年年末开始的,折现后,P值在第一个A值的前一时间点1上,即:第1年年末,第2年年初)

P1=A(P/A,20%,20)=6.5×4.8696=31.6524

把时间点1上的净收益继续折为0点位置上的现值(此时为F→P的转换):

P2=P1/(1+r)=31.6524/120%=26.377

把净残值折为现值(F→P):

P3=F(P/F,20%,21)=6.5×0.0217=0.14105

所以,净现值=26.377+0.14105-23=3.52

即:PW=6.5(P/A,20%,20)(P/F,20%,1)+6.5(P/F,20%,21)-23=3.52

易错处:

①将20年收益折现时,忘记只折在第1年年末,还需要再折算一次,折到0点位置。

②忘记残值也需要折现。

③忘记最后减去初始投资23万元。

比率法(相对数法) 被广泛采用的是内部收益率法。

(1)内部收益率(IRR)的概念 使投资方案各年现金流量的净现值(净将来值、净年值)等于零时的利率。即:各年现金流入量的总现值(将来值、年值)与各年现金流出量的总现值(将来值、年值)相等的折现率(PW=0或FW=0、AW=0时的折现率)

二、比率法

内部收益率(IRR)的计算方法 ―内插法

i1时,净现值为PW1>0

i2时,净现值为PW2<0

则内部收益率的计算公式为:

内部收益率函数是减函数,由左图可以看出:

i1时,净现值为PW1>0,则r一定比i1大

i2时,净现值为PW2<0,则r一定比i2小

应用分析

某项目贷款100万元,要求在3年内每年年末等额偿还40万元,则该笔贷款的利率是( )。

已知(P/A,8%,3)=2.5770,(P/A,10%,3)=2.4870

A. 8.56% B. 8.69% C. 9.54% D. 9.71%

答案:D

解析:

① 按给定的利率8%,将年值A=40万元折现:

PW1=40×(P/A,8%,3)-100=40×2.5770-100=3.08>0

② 按给定的利率10%,将年值A=40万元折现:

PW2=40×(P/A,10%,3)-100=40×2.4870-100=-0.52<0

③ 插值法求该笔贷款的利率:r=8%+(10%-8%)×[3.08/(3.08+0.52)]=9.71%

三、期间法

期间法 最常用的是投资回收期。

(一) 投资回收期的概念―是指以项目的净收益抵偿初始投资所需要的时间,用于衡量投资项目初始投资回收速度。

(二)投资回收期的求解

① 定性-用不等式确定范围,或利用复利系数表查出大约的年份

② 定量-用公式计算出约等于数字

(三)投资回收期的运用

判定标准:

① 投资回收期越短越好

② 投资回收期小于方案的寿命期限可接受

③ 投资回收期比国家或企业规定的最大允许回收期短,可接受

第三节 投资方案的类型与评价指标

一、投资方案的三种类型

(一)独立方案―方案间互不干扰,在选择方案时可以任意组合,直到资源得到充分运用为止。

(二)互斥方案―若干方案中选择其中任何一个,其它方案就必然被排斥。如房地产开发项目物业类型的选择。

(三)混合方案―若干个互相独立的方案中,每个独立方案又存在若干个互斥方案。(了解概念、会区分即可)。

(一)独立方案的选择

1. 评价指标 :以效率作为指标,效率=效益/制约资源的数量,主要指内部收益率。

只能用相对指标(盈利能力指标),不能用绝对指标(如净现值)来作为独立方案的评价指标。

应用分析

下列投资方案评价方法中,不可以用于独立方案选择的有()。

A.投资回收期法

B.内部收益率法

C.差额法

D.净现值法

E.最小公倍数法

答案:ACDE

二、不同类型投资方案的评价指标

2.独立方案的选择方法

(1)无资金约束的项目选择方法

①计算各方案的效率(内部收益率)。

②直接将计算出的效率指标与收益标准进行比较。

③大于标准的方案可行,小于标准的方案不可行。

(2)有资金总量约束的项目选择方法

①计算各方案的效率(投资利润率或是内部收益率)。

②按效率从大至小的顺序排列各方案。

③画出资金总量约束线。

④资金总量约束线左边的,效率大于标准的项目即为可选方案。

(3)有资金成本约束的项目选择方法(考试概率小) |