|

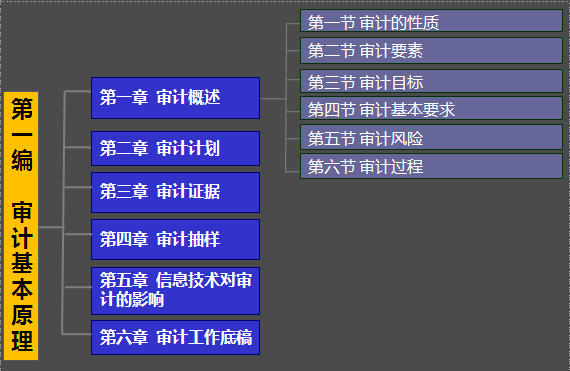

第一编 审计基本原理

第一章 审计概述

内容概要

一、本章历年考试题型、分值、考点分布

二、本章考情分析

三、知识清单

本章内容精讲

第一节、审计的性质 第二节、审计要素

第三节、审计目标 第四节、审计基本要求

第五节、审计风险 第六节、审计过程

本章历年考试题型、分值、考点分布

考情分析

本章为重点章,属于审计基本理论与方法。2014年教材修订本章内容,贯彻中国注册会计师鉴证业务基本准则。内容涉及审计性质;审计要素;审计目标;审计基本要求;审计风险,同时介绍审计过程。考点主要围绕审计要素、认定、审计目标、审计基本要求和审计风险的相关理论。主观题将审计目标的理论与财务报表审计实务结合,近年考题主要是将注册会计师识别的被审计单位重大错报风险与认定结合,进而将认定、目标与实质性程序结合;

本章考情分析

1. 理解审计要素

2. 理解审计工作前提

3. 理解财务报表审计总体目标

4.掌握认定、具体审计目标及其关系

5. 理解审计基本要求

6. 掌握审计风险模型

知识清单

审计的含义

审计的性质 合理保证与有限保证

审

计 审计业务的三方关系

概 审计要素 财务报表(鉴证对象)

述 财务报表编制基础(标准)

审计证据

审计报告

审计的总体目标

审计目标 认定

具体审计目标

审

计 遵守职业道德

概 审计基本要求 合理运用职业判断

述 保持职业怀疑

重大错报风险

审计风险 检查风险

审计的固有限制

接受业务委托

审 计划审计工作

计 审计过程 评估重大错报风险

概 应对重大错报风险

述 编制审计报告

第一节 审计的性质

一、审计的含义

审计----是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见.增强除管理层之外的预期使用者对财务报表信赖的程度。

理解:

一是审计的用户是财务报表的预期使用者,即审计可以用来有效满足财务报表预期使用者的需求。

二是审计的目的是改善财务报表的质量或内涵,增强预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的质量.而不涉及为如何利用信息提供建议。

三是合理保证是一种高水平保证

当注册会计师获取充分、适当的审计证据将审计风险降至可接受的低水平时,就获取了合理保证。

由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证。不能提供绝对保证。

四是审计的基础是独立性和专业性

通常由具备专业胜任能力和独立性的注册会计师来执行,注册会计师应当独立于被审计单位和预期使用者。

五是审计的最终产品是审计报告

注册会计师针对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表审计意见,并以审计报告的形式予以传达。注册会计师按照审计准则和相关职业道德要求执行审计工作,能够形成这样的意见。

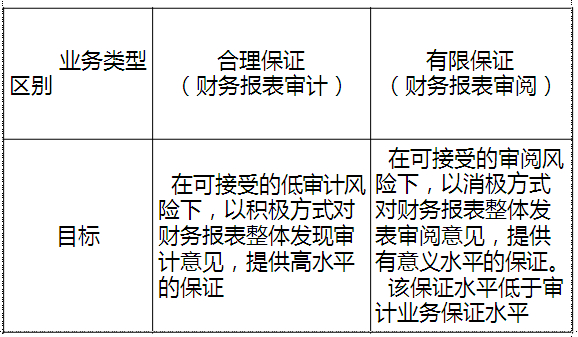

二、合理保证与有限保证

(一)鉴证业务的保证程度分为合理保证和有限保证。

1.审计属于合理保证鉴证业务

注册会计师将审计业务风险降至审计业务环境下可接受的低水平,以此作为以积极方式提出审计意见的基础。

在财务报表审计中,要求注册会计师将审计风险降至可接受的低水平,对审计后的财务报表提供高水平保证(合理保证),在审计报告中对财务报表采用积极方式提出结论。

2.审阅属于有限保证的鉴证业务

注册会计师将审阅业务风险降至审阅业务环境下可接受的水平,以此作为以消极方式提出审阅结论的基础。

在财务报表审阅中,要求注册会计师将审阅风险降至审阅业务环境下可接受的水平(高于财务报表审计中可接受的低水平),对审阅后的财务报表提供低于高水平的保证(有限保证),在审阅报告中对财务报表采用消极方式提出结论。

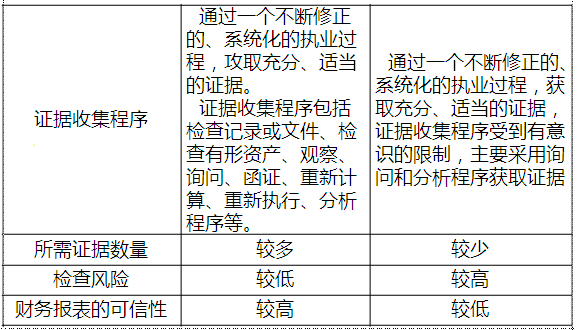

(二)合理保证和有限保证区别

提示:

表1-1 合理保证与有限保证的区别

|