|

2015年全国造价工程师执业资格考试

《建设工程造价案例分析》

第一章 建设项目投资估算与财务评价

本章主要内容

⒈建设项目投资构成与估算方法;

⒉建设项目财务评价中基本报表的编制;

⒊建设项目财务评价指标的计算;

⒋建设项目财务评价的敏感性分析。

一、投资估算

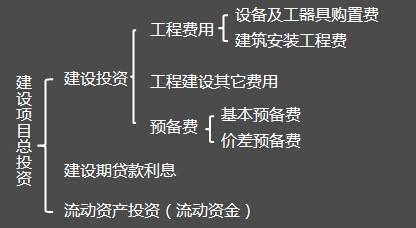

1.建设项目投资构成

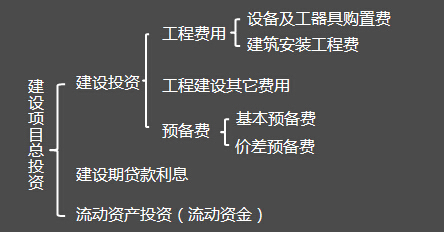

(1)生产性建设项目投资应包括建设投资、建设期贷款利息和流动资金三部分费用;

(2)非生产性项目只包括建设投资和建设期贷款利息。

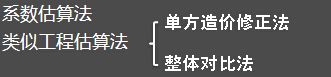

2、建设投资估算方法

(1)工程费用及工程建设其他费的估算方法

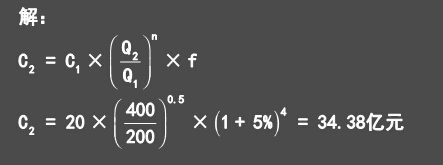

生产能力指数估算法

生产能力指数估算法

例:2014年某地拟建年产量400万吨的石油炼化项目,根据调查,该地区2010年年初建成的200万吨的同类项目,其静态投资为20亿元,试估算该拟建项目2014年年初的静态投资。(已知从2010年至2014年的工程造价平均每年递增5%;生产能力指数为0.5)

系数估算法

C=E(1+f1p1+f2p2+f3p3+……)+I

其中 C――拟建项目的投资额;

E――根据拟建项目的设备清单按当时当地价格计算的设备费(包括运杂费)的总和;

P1,P2,P3……――已建项目中建筑、安装及其他工程费用等占设备费百分比;

f1,f2,f3……――由于时间因素引起的定额、价格、费用标准等变化的综合调整系数;

I――拟建项目的其他费用。

例:已知某新建项目的设备购置费为500万元,已建性质相同的建设项目资料中,建筑工程、安装工程、电气照明工程、采暖给排水工程占设备购置费的比重分别为25%、20%、5%、6%,相应的调整系数为1.2、1.5、1.1、1.05,其它费用为50万元,计算新建项目的投资额。

C=500×(1+1.2× 25%+1.5×20%+1.1×5%+1.05×6%)+50

=909万元

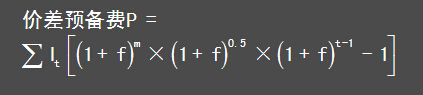

(2)预备费的估算方法

预备费=基本预备费+价差预备费

基本预备费=(工程费用+工程建设其他费)×基本预备费率

3、流动资金估算方法

流动资金的估算方法有:扩大指标估算法

4、进口设备原价的估算

进口设备原价(即抵岸价)=离岸价+国际运费+运输保险费+银行财务费+外贸手续费+关税+增值税

到岸价=离岸价+国际运费+运输保险费

国际运费=原币货价(FOB)×运费率

银行财务费=进口设备货价(FOB)×人民币外汇汇率×银行财务费率

外贸手续费=进口设备到岸价(CIF)×人民币外汇汇率×外贸手续费率

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率

增值税=组成计税价格×增值税税率

组成计税价格=到岸价(CIF)×人民币外汇汇率+关税

5、设备运杂费的计算

①运费和装卸费(以设备原价为计算基数)

②包装费(以设备原价为计算基数)

③设备供销部门的手续费(以设备原价为计算基数)

④采购与仓库保管费

(以设备原价+运输装卸费+包装费+供销部门手续费为计算基数)

二、财务评价

2、列式计算建设期贷款利息

贷款总额、贷款期限、利率、每年贷款额度

3、列式计算固定资产折旧、回收固定资产余值

折旧方式、固定资产总额、折旧年限、残值

折旧额=(固定资产总额-残值)/折旧年限

固定资产余值=固定资产总额-已计提折旧

4、借款还本付息表编制

5、总成本费用表编制

7、年息税前利润=年利润总额+当年产生的利息

8、年息税折旧摊销前利润=年息税前利润+折旧+摊销

9、还款来源:折旧、摊销、税后利润

10、资本金现金流量表(CI,CO)

11、项目投资现金流量表(CI,CO)

12、静态、动态投资回收期

13、总投资收益率(ROI)=(息税前利润÷总投资)×100%

14、资本金利润率(ROE)=(净利润÷资本金)×100%

15、利息备付率(ICR)=息税前利润÷当年应还利息之和

16、偿债备付率(DSCR)=(息税折旧摊销前利润-所得税)÷(当年应还本金+利息)

|